Amortyzacja budynku to kluczowy proces, który pozwala właścicielom nieruchomości na obliczenie wartości strat związanych z użytkowaniem budynku w czasie. Właściwe obliczenie amortyzacji jest istotne nie tylko dla zarządzania finansami, ale także dla optymalizacji podatkowej. W tym artykule przedstawimy krok po kroku, jak obliczyć amortyzację budynku, aby uniknąć błędów i zaoszczędzić na podatkach.

W pierwszej części omówimy, jak ustalić wartość początkową budynku oraz jak przyporządkować go do odpowiedniej grupy w wykazie KŚF. Następnie zaprezentujemy różne metody obliczania amortyzacji, aby pomóc Ci wybrać najlepszą opcję dostosowaną do Twoich potrzeb. Na koniec przyjrzymy się wysokości odpisów amortyzacyjnych i ich wpływowi na podatki, co pozwoli Ci lepiej zrozumieć korzyści płynące z amortyzacji jako kosztu uzyskania przychodu.

Najważniejsze informacje:

- Ustal wartość początkową budynku, uwzględniając cenę nabycia lub koszty budowy.

- Przyporządkuj budynek do odpowiedniej grupy KŚF, co pozwoli na ustalenie stawki amortyzacyjnej.

- Stawki amortyzacji wynoszą 1,5% dla budynków mieszkalnych i 2,5% dla niemieszkalnych.

- Oblicz odpisy amortyzacyjne, stosując metody liniową, degresywną lub jednorazową.

- Amortyzacja obniża podstawę opodatkowania, co przynosi korzyści finansowe.

Jak obliczyć amortyzację budynku – krok po kroku dla każdego

Obliczenie amortyzacji budynku to proces, który wymaga precyzyjnego podejścia. Pierwszym krokiem jest ustalenie wartości początkowej budynku, co jest kluczowe dla dalszych obliczeń. Wartość ta powinna obejmować cenę nabycia określoną w umowie notarialnej, a jeśli cena obejmuje grunt, należy uwzględnić tylko część odpowiadającą wartości budynku. W przypadku budowy budynku w własnym zakresie, wartość początkową ustalamy na podstawie kosztów wytworzenia po zakończeniu budowy.

Kolejnym krokiem jest przyporządkowanie budynku do odpowiedniej grupy w wykazie KŚF (Klasyfikacji Środków Trwałych). Dzięki temu można znaleźć odpowiednią stawę amortyzacyjną, która zależy od rodzaju budynku. Dla budynków mieszkalnych stawka wynosi 1,5%, a dla niemieszkalnych 2,5%. W przypadku budynków używanych lub ulepszonych stawka może być wyższa, a w niektórych sytuacjach ustalana indywidualnie.

Ustal wartość początkową budynku – klucz do poprawnych obliczeń

Aby ustalić wartość początkową budynku, należy wziąć pod uwagę kilka istotnych czynników. Przede wszystkim, jeśli nabywasz nieruchomość, wartość początkowa to cena zakupu. Ważne jest, aby oddzielić wartość budynku od wartości gruntu. Na przykład, jeśli kupujesz działkę za 500 000 zł, a wartość budynku wynosi 400 000 zł, to wartość początkowa do amortyzacji wynosi 400 000 zł. W przypadku budowy budynku, wartość początkową ustalamy na podstawie wszystkich kosztów związanych z budową, takich jak materiały budowlane i robocizna.- Wartość zakupu lub koszt budowy jako podstawowy element obliczeń.

- Oddzielenie wartości budynku od wartości gruntu, co jest kluczowe dla dokładnych obliczeń.

- Ustalanie wartości początkowej na podstawie rzeczywistych kosztów poniesionych na budowę.

| Typ budynku | Wartość początkowa |

| Budynki mieszkalne | 400 000 zł |

| Budynki niemieszkalne | 600 000 zł |

Przyporządkuj budynek do grupy KŚF – znajdź odpowiednią stawkę

Aby prawidłowo obliczyć amortyzację budynku, kluczowe jest przyporządkowanie go do odpowiedniej grupy w wykazie KŚF (Klasyfikacji Środków Trwałych). Klasyfikacja ta ma na celu określenie, jaki rodzaj stawki amortyzacyjnej powinien być zastosowany dla danego budynku. Wartości stawki amortyzacyjnej różnią się w zależności od typu budynku. Na przykład, dla budynków mieszkalnych roczna stawka wynosi 1,5%, natomiast dla budynków niemieszkalnych jest to 2,5%.

W przypadku budynków używanych lub ulepszonych stawka może być wyższa, nawet do 10%, a w niektórych sytuacjach stawka może być ustalana indywidualnie. Aby znaleźć odpowiednią stawkę, warto zapoznać się z klasyfikacją KŚF oraz zwrócić uwagę na specyfikę danego budynku. Prawidłowe przyporządkowanie budynku do grupy KŚF jest kluczowe dla dalszych obliczeń związanych z amortyzacją.

| Typ budynku | Stawka amortyzacyjna |

| Budynki mieszkalne | 1,5% |

| Budynki niemieszkalne | 2,5% |

| Budynki używane/ulepszone | do 10% |

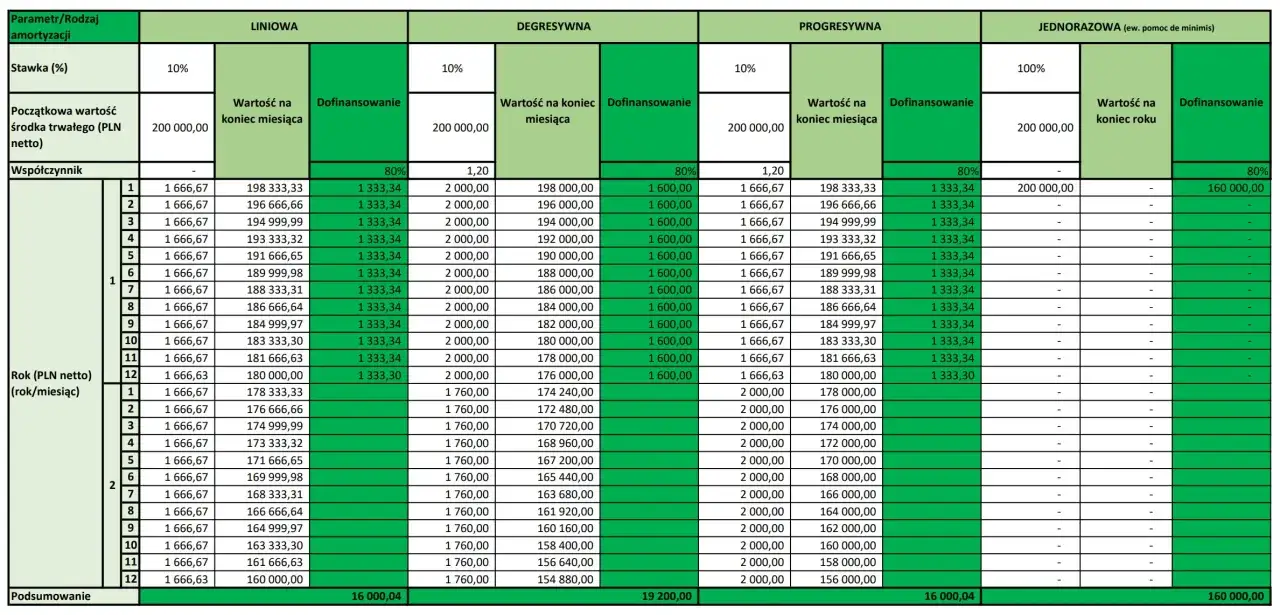

Amortyzacja liniowa a degresywna – porównanie efektywności

Wybór metody amortyzacji ma kluczowe znaczenie dla efektywności finansowej. Amortyzacja liniowa polega na równomiernym rozłożeniu kosztów w czasie, co oznacza, że ta sama kwota jest odpisywana co roku. Jest to prosta metoda, idealna dla budynków o stabilnej wartości, jak na przykład nowe mieszkania. Z kolei amortyzacja degresywna pozwala na większe odpisy w pierwszych latach użytkowania budynku, co może być korzystne dla właścicieli, którzy planują szybki zwrot inwestycji. Ta metoda jest bardziej skomplikowana, ale może przynieść większe korzyści w krótkim okresie.

Warto jednak pamiętać, że wybór metody powinien być dostosowany do specyfiki danego budynku oraz celów finansowych właściciela. Amortyzacja liniowa jest bardziej przewidywalna, podczas gdy degresywna może pomóc w lepszym zarządzaniu płynnością finansową na początku okresu użytkowania. Ostatecznie, decyzja o wyborze metody amortyzacji powinna być przemyślana i oparta na indywidualnych potrzebach oraz strategii finansowej.

Jak wybrać metodę amortyzacji – dostosuj do swoich potrzeb

Wybór odpowiedniej metody amortyzacji jest kluczowy dla maksymalizacji korzyści finansowych. Istotne jest, aby rozważyć kilka czynników, takich jak typ nieruchomości, cel inwestycji oraz planowane wydatki. Na przykład, jeśli planujesz wynajmować nieruchomość przez dłuższy czas, amortyzacja liniowa może być bardziej korzystna. Natomiast, jeśli chcesz szybko odzyskać koszty inwestycji, amortyzacja degresywna może być lepszym wyborem.

Wysokość odpisów amortyzacyjnych – zrozumienie wpływu na podatki

Obliczenie odpisów amortyzacyjnych jest kluczowe dla zrozumienia, jak wpływają one na Twoje zobowiązania podatkowe. Odpisy te można obliczyć na podstawie wartości początkowej budynku oraz wybranej stawki amortyzacyjnej. Roczna kwota odpisów jest obliczana poprzez pomnożenie wartości początkowej przez roczną stawkę amortyzacji. Na przykład, jeśli wartość początkowa wynosi 500 000 zł, a stawka amortyzacyjna dla budynku wynosi 2,5%, roczny odpis wyniesie 12 500 zł.

Oprócz rocznych odpisów, można również obliczyć miesięczne i kwartalne odpisy. Miesięczna kwota odpisów to roczna kwota podzielona przez 12, a kwartalna przez 4. W naszym przykładzie miesięczny odpis wyniesie około 1 041,67 zł. Zrozumienie tych odpisów jest ważne, ponieważ wpływają one na podstawę opodatkowania, co może prowadzić do niższych zobowiązań podatkowych. Im wyższe odpisy, tym mniejsza kwota dochodu do opodatkowania.

Jak obliczyć miesięczne i roczne odpisy – unikaj błędów finansowych

Aby prawidłowo obliczyć miesięczne i roczne odpisy amortyzacyjne, należy najpierw ustalić wartość początkową budynku oraz odpowiednią stawkę amortyzacyjną. Na przykład, jeśli wartość początkowa budynku wynosi 800 000 zł, a roczna stawka amortyzacyjna to 1,5%, roczny odpis wyniesie 12 000 zł. Miesięczny odpis można obliczyć, dzieląc roczną kwotę przez 12, co daje 1 000 zł miesięcznie. Takie podejście pozwala na lepsze zarządzanie finansami i uniknięcie błędów w obliczeniach.

| Typ budynku | Wartość początkowa | Roczna stawka | Roczny odpis | Miesięczny odpis |

| Budynki mieszkalne | 800 000 zł | 1,5% | 12 000 zł | 1 000 zł |

| Budynki niemieszkalne | 1 200 000 zł | 2,5% | 30 000 zł | 2 500 zł |

Amortyzacja jako koszt uzyskania przychodu – korzyści podatkowe

Amortyzacja budynku pełni kluczową rolę w zarządzaniu finansami przedsiębiorstw, ponieważ jest uznawana za koszt uzyskania przychodu. Oznacza to, że odpisy amortyzacyjne mogą być odliczane od dochodu, co w efekcie obniża podstawę opodatkowania. Dzięki temu właściciele nieruchomości mogą zmniejszyć swoje zobowiązania podatkowe, co prowadzi do lepszej płynności finansowej. Na przykład, jeśli roczny dochód wynosi 100 000 zł, a roczne odpisy amortyzacyjne wynoszą 12 000 zł, to podstawa opodatkowania zostaje obniżona do 88 000 zł.

Korzyści płynące z amortyzacji jako kosztu uzyskania przychodu są szczególnie widoczne w dłuższym okresie. Regularne odpisy pozwalają na lepsze planowanie finansowe i inwestycyjne. Ponadto, korzystając z amortyzacji, przedsiębiorcy mogą lepiej zarządzać swoimi aktywami, co wpływa na ich wartość rynkową. Warto zatem uwzględnić amortyzację w strategii finansowej, aby maksymalizować korzyści podatkowe i optymalizować koszty prowadzenia działalności.

Jak wykorzystać amortyzację do zwiększenia wartości inwestycji

W kontekście zarządzania nieruchomościami, amortyzacja nie tylko wpływa na obliczenia podatkowe, ale także może być użyta jako strategia do zwiększenia wartości inwestycji. Przykładowo, właściciele budynków mogą rozważyć ulepszanie nieruchomości w celu zwiększenia jej wartości rynkowej. Inwestycje w modernizację i renowację mogą podnieść wartość początkową budynku, co z kolei zwiększa stawki amortyzacyjne, a tym samym obniża podstawę opodatkowania. Taka strategia nie tylko przynosi korzyści podatkowe, ale także przyciąga potencjalnych najemców lub kupców, co może prowadzić do wyższych przychodów.

Warto również zwrócić uwagę na przyszłe zmiany w przepisach podatkowych dotyczących amortyzacji, które mogą wpłynąć na sposób, w jaki inwestorzy podchodzą do zarządzania swoimi aktywami. Monitorowanie tych zmian oraz dostosowywanie strategii amortyzacyjnych do aktualnych regulacji może dać przewagę konkurencyjną na rynku. Przykładowo, wprowadzenie nowych technologii budowlanych lub ekologicznych rozwiązań może być korzystne zarówno z punktu widzenia amortyzacji, jak i wizerunku firmy, co w dłuższym okresie może prowadzić do zwiększenia wartości inwestycji.