Wynajmowane mieszkanie daje swobodę, ale przenosi też na lokatora konkretną odpowiedzialność za szkody, które może wyrządzić sobie, właścicielowi albo sąsiadom. Jedna chwila nieuwagi przy wodzie, szkle czy sprzęcie AGD potrafi kosztować więcej niż kilka lat składek. Taka polisa, czyli OC najemcy, ma właśnie chronić przed tym scenariuszem.

W tym tekście wyjaśniam, co zwykle obejmuje ochrona, gdzie ma swoje granice, ile kosztuje i jak dobrać ją tak, żeby była naprawdę użyteczna, a nie tylko „na papierze”.

Najważniejsze rzeczy, które warto sprawdzić przed zakupem polisy

- ochrona dotyczy szkód wyrządzonych osobom trzecim, a nie Twojego własnego mienia;

- zakres zależy od OWU, więc dwie podobne oferty mogą działać zupełnie inaczej;

- koszt podstawowej polisy bywa niski, ale suma gwarancyjna ma dużo większe znaczenie niż sama cena;

- najczęstsze wyłączenia to szkody umyślne, rażące niedbalstwo, alkohol i działalność zarobkowa;

- wynajmujący często oczekuje takiej ochrony, bo zmniejsza ona ryzyko sporu o naprawę szkody i kaucję.

Jak działa OC najemcy w praktyce

Najprościej mówiąc, to ubezpieczenie odpowiedzialności cywilnej lokatora za szkody, które powstaną w związku z korzystaniem z wynajmowanego mieszkania. Jeśli zalejesz lokal poniżej, uszkodzisz szybę kabiny prysznicowej, porysujesz podłogę albo zniszczysz sprzęt należący do właściciela, ubezpieczyciel może przejąć koszt naprawy albo odszkodowania, oczywiście do wysokości sumy gwarancyjnej.

W praktyce takie ubezpieczenie bywa sprzedawane jako osobny wariant albo jako rozszerzenie OC w życiu prywatnym. To ważne, bo sama nazwa nie mówi jeszcze wszystkiego. Dwa produkty od różnych towarzystw mogą wyglądać podobnie w ofercie, a różnić się szczegółami, które wyjdą dopiero przy szkodzie. Dlatego patrzę nie na hasło marketingowe, tylko na to, co dokładnie jest zapisane w warunkach ochrony.

Warto też pamiętać, że polisa dla lokatora nie jest tym samym co ubezpieczenie mieszkania właściciela. Jedna chroni odpowiedzialność za szkody wyrządzone innym, druga sam lokal, mury, instalacje i wyposażenie należące do właściciela. To rozróżnienie porządkuje większość nieporozumień już na starcie. Następny krok to sprawdzenie, kto za co odpowiada w samym najmie.

Kto za co odpowiada w wynajmowanym mieszkaniu

Wynajem działa sprawniej, kiedy obie strony wiedzą, gdzie kończy się odpowiedzialność jednej osoby, a zaczyna drugiej. Kodeks cywilny zakłada zwrot rzeczy w stanie niepogorszonym, ale jednocześnie wyłącza odpowiedzialność za zwykłe zużycie wynikające z prawidłowego używania. Właśnie dlatego nie każda rysa czy starta farba oznacza szkodę, za którą ktoś musi płacić z polisy.

| Obszar | Najemca | Właściciel | Co to oznacza w praktyce |

|---|---|---|---|

| Mury, instalacje i stałe elementy lokalu | Odpowiada tylko wtedy, gdy sam wyrządzi szkodę | Zwykle to jego majątek i jego osobna polisa | Przepalona żarówka to co innego niż uszkodzona instalacja elektryczna |

| Wyposażenie należące do właściciela | Może odpowiadać, jeśli zniszczy je przez własne działanie lub zaniedbanie | Powinien mieć ochronę dla swojego mienia | Płyta indukcyjna, kabina prysznicowa czy zabudowa kuchenna często są po stronie właściciela |

| Twoje rzeczy | To Twój problem bez osobnej ochrony majątkowej | Nie odpowiada za Twoje mienie | Laptop, rower czy ubrania wymagają oddzielnej ochrony, jeśli chcesz je zabezpieczyć |

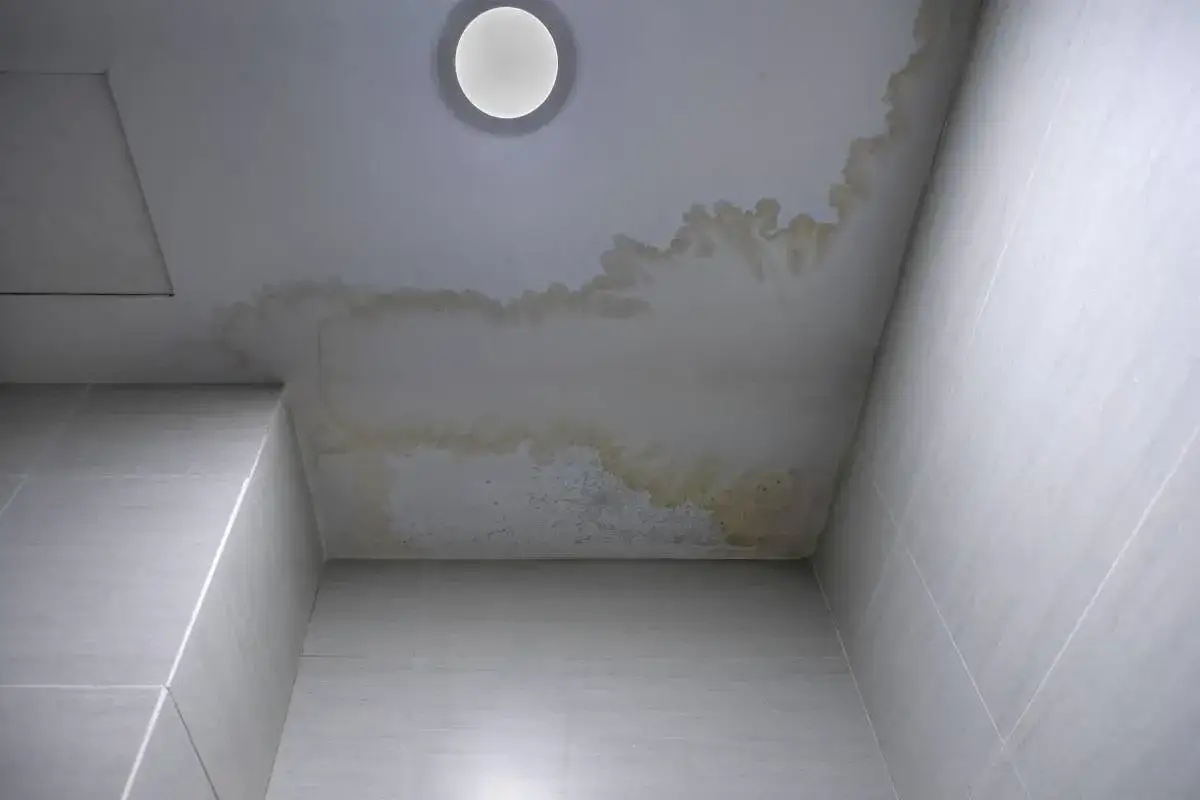

| Szkody u sąsiadów | To najczęstszy obszar działania polisy lokatora | Zwykle nie odpowiada, chyba że szkoda wynika z jego części budynku lub instalacji | Zalanie mieszkania niżej potrafi wygenerować koszt większy niż naprawa w Twoim lokalu |

| Normalne zużycie | Nie powinno być traktowane jak szkoda | Nie może oczekiwać zwrotu za naturalne ślady użytkowania | To granica, która często decyduje o sporze przy oddawaniu mieszkania |

Ja zawsze zaczynam od tej tabeli w głowie, bo to ona pokazuje, gdzie realnie potrzebna jest ochrona. Jeśli coś jest po stronie właściciela, a szkoda powstaje z winy lokatora, polisa ma sens. Jeśli coś jest tylko efektem codziennego używania, nie ma co udawać, że ubezpieczenie załatwi temat. To prowadzi nas do tego, co takie ubezpieczenie zwykle obejmuje, a co tylko pozornie wydaje się oczywiste.

Co zwykle obejmuje taka polisa

Najczęściej ochrona działa przy szkodach nieumyślnych, które powstaną w związku z codziennym użytkowaniem mieszkania. W praktyce chodzi przede wszystkim o sytuacje, które są banalne, ale finansowo potrafią być bardzo dotkliwe.

- Zalanie mieszkania sąsiadów po pozostawieniu odkręconego kranu albo awarii sprzętu.

- Uszkodzenie wyposażenia właściciela, na przykład pękniętej szyby, płyty grzewczej, blatu, drzwi albo kabiny prysznicowej.

- Szkody wyrządzone przez dzieci, domowników lub zwierzęta, jeśli dany wariant to przewiduje.

- Szkody osobowe, czyli na przykład uraz osoby trzeciej spowodowany przez nieostrożne działanie w mieszkaniu.

- Szkody w częściach wspólnych budynku, jeśli wynikają z Twojej odpowiedzialności i mieszczą się w OWU.

W dobrych polisach liczy się nie tylko sam katalog zdarzeń, ale też to, kogo obejmuje ochrona. Często nie chodzi wyłącznie o samego najemcę, lecz także o osoby mieszkające z nim, a czasem o dzieci, pomoc domową czy zwierzęta. To bardzo praktyczne, bo w realnym życiu szkody rzadko powstają w sterylnych warunkach „tylko z winy jednej osoby”.

Przykład jest prosty: dziecko rzuca zabawką w szybę kabiny prysznicowej i kabina pęka. Dla właściciela to wymierny koszt, dla rodziny stres i spór, a dla ubezpieczyciela zwykła szkoda z życia codziennego, jeśli warunki polisy to obejmują. Tego typu sytuacje dobrze pokazują, dlaczego sam opis „ochrona OC” to za mało, a liczy się konkretna treść umowy. Następny problem pojawia się wtedy, gdy polisa nie działa.

Gdzie ochrona najczęściej się kończy

Najwięcej rozczarowań nie wynika z braku polisy, tylko z założenia, że „skoro mam ubezpieczenie, to wszystko się pokryje”. Tak nie jest. W praktyce najczęściej wypadają szkody umyślne, rażące niedbalstwo, alkohol, narkotyki oraz zdarzenia związane z działalnością zarobkową, a nie z życiem prywatnym.

| Sytuacja | Czy zwykle działa ochrona | Dlaczego to ważne |

|---|---|---|

| Celowe zniszczenie sprzętu albo wyposażenia | Nie | Ubezpieczenie nie służy pokrywaniu szkód wyrządzonych z premedytacją |

| Pozostawienie otwartego okna podczas ulewy i zalanie mieszkania | Często nie | To może zostać uznane za rażące niedbalstwo |

| Szkoda powstała po alkoholu lub środkach odurzających | Często nie | To jeden z najczęstszych powodów odmowy wypłaty |

| Uszkodzenie własnego laptopa albo telefonu | Nie | To nie jest odpowiedzialność wobec osoby trzeciej |

| Ślady normalnego użytkowania po kilku latach najmu | Nie powinny być rozpatrywane jako szkoda | To efekt prawidłowego użytkowania, a nie zniszczenia |

| Szkoda związana z działalnością zarobkową prowadzoną w mieszkaniu | Często nie | Wiele polis chroni wyłącznie życie prywatne, a nie działalność firmy |

Właśnie w tym miejscu warto czytać definicję rażącego niedbalstwa. Dla jednej osoby to zwykły błąd, dla ubezpieczyciela sytuacja, której można było łatwo uniknąć. Jeśli coś budzi wątpliwości, lepiej założyć, że ochrona może nie zadziałać, niż później tłumaczyć się przy zgłoszeniu szkody. Skoro granice są już jasne, można sensownie przejść do kosztów, bo tu najłatwiej o złudzenie, że ta polisa jest droższa, niż faktycznie bywa.

Ile kosztuje i jak dobrać sumę gwarancyjną

Na obecnym rynku podstawowe oferty zaczynają się od około 11 zł rocznie, a często mieszczą się w przedziale kilkunastu do kilkudziesięciu złotych rocznie. Przy szerszym pakiecie, dodatkach i wyższej ochronie można spotkać składki rzędu około 119 zł rocznie. To nadal niewielki koszt, jeśli porównać go z potencjalnym rachunkiem za zalanie kilku mieszkań albo zniszczone wyposażenie.

| Suma gwarancyjna | Kiedy ma sens | Mój praktyczny komentarz |

|---|---|---|

| 50 000 zł | Do mniejszych mieszkań i drobniejszych szkód | To sensowny punkt startu, ale przy większym ryzyku może być za niskie |

| 100 000 zł | Uniwersalny wybór dla większości najemców | Ja traktuję ten poziom jako rozsądne minimum w mieszkaniu w bloku |

| 200 000 zł | Gdy lokal ma drogie wyposażenie albo szkoda może objąć większą część budynku | Daje większy margines spokoju przy poważniejszym zalaniu |

Na cenę wpływa przede wszystkim suma gwarancyjna, zakres ochrony i to, czy dokupujesz dodatki. Z mojego punktu widzenia sama składka nie powinna być pierwszym filtrem. Najpierw sprawdzam, czy limit ma szansę pokryć realną szkodę, bo oszczędność kilku złotych rocznie nie ma znaczenia, jeśli przy pierwszym większym incydencie limit kończy się zbyt szybko. Gdy budżet i zakres są już ustawione, trzeba jeszcze wybrać polisę, która faktycznie zadziała w Twojej sytuacji.

Jak wybrać polisę, żeby nie kupić samego papieru

Jeśli miałbym wskazać jedną rzecz, na której najczęściej potykają się najemcy, to byłaby nią nie cena, tylko niedoczytany zakres. Dlatego przy wyborze polisy patrzę na kilka konkretnych elementów, a nie na jedno hasło w reklamie.

- Sprawdź, czy ochrona obejmuje szkody wyrządzone właścicielowi mieszkania i sąsiadom.

- Upewnij się, czy polisa działa także wtedy, gdy szkodę wyrządzi dziecko, domownik albo zwierzę.

- Porównaj sumę gwarancyjną z realnym ryzykiem, a nie tylko z minimalną składką.

- Przeczytaj wyłączenia, zwłaszcza te dotyczące alkoholu, rażącego niedbalstwa i działalności zarobkowej.

- Sprawdź, czy zakres dotyczy wyłącznie życia prywatnego, czy także częściej używanych przez Ciebie przestrzeni, na przykład piwnicy, komórki lokatorskiej albo części wspólnych budynku.

W praktyce dobrze działa też prosta zasada: jeśli właściciel prosi o polisę, poproś go o oczekiwany minimalny zakres na piśmie albo w wiadomości. To ogranicza późniejsze niedomówienia. Zdarza się, że jedna strona myśli o podstawowej ochronie za kilkadziesiąt złotych, a druga oczekuje znacznie szerszego wariantu z wyższym limitem. Im wcześniej to ustalicie, tym mniej nerwów później. Ostatni krok to uporządkowanie samej umowy najmu, bo właśnie tam najłatwiej zabezpieczyć się przed sporami.

Co ustalić przed podpisaniem umowy, żeby uniknąć sporu

Polisa pomaga w likwidacji szkody, ale nie zastępuje dobrego porządku przy przekazaniu mieszkania. Dlatego zawsze warto zacząć od protokołu zdawczo-odbiorczego i zdjęć. To najprostszy sposób, żeby później odróżnić istniejące zużycie od realnego uszkodzenia.

- Spisz stan ścian, podłóg, sprzętów i wszystkich elementów wyposażenia.

- Zrób zdjęcia liczników, szyb, frontów mebli i widocznych śladów użytkowania.

- Ustal, kto odpowiada za drobne naprawy, a kto za większe awarie.

- Jeśli właściciel wymaga ubezpieczenia, zapisz minimalną sumę i zakres ochrony.

- Ustal, czy polisa ma być warunkiem najmu, czy jedynie dodatkowym zabezpieczeniem obok kaucji.

To właśnie taki zestaw: protokół, jasny podział obowiązków i dobrze dobrana ochrona odpowiedzialności cywilnej najemcy, najlepiej ogranicza konflikty. Z mojego punktu widzenia to niewielki koszt porządkowy, który ma większą wartość niż najbardziej rozbudowane deklaracje w ogłoszeniu. Dobra polisa nie zastępuje ostrożności, ale razem z uczciwym opisem stanu mieszkania potrafi oszczędzić i pieniądze, i nerwy, kiedy coś pójdzie nie tak.